はじめまして、しばです。

このブログは、大手金融系グループ会社に勤めている私が、20代で1200万円貯めた方法を、1人でも多くの方に知って・マネしてもらいたく開設しました。

「手取り少なっ!!!」

新社会人になり、初任給を貰って多くの方が最初に感じると思います。

慣れない新生活と仕事に、少ないお給料。

貯金しても全然増えないし、とはいえ株やFXは怖くて手が出せない。「将来大丈夫かな…」と漠然とした不安も抱えていると思います(私もそうでした)。

そんなあなたはこの記事に出会えてラッキーです。

実は、資産形成の最適解は少なくとも50年前から答えは出ています。それはインデックス投資をコツコツ続けることです。

“資産形成=貯金” しか知らなかった私ですが、社会人1年目でインデックス投資と出会い、そこから約7年間続けてきたことで資産が1,200万円(うち450万円はインデックス投資で増えた利益)を突破しました。

「たまたま運が良かっただけじゃないの?」という声も聞こえてきますが、インデックス投資には特別な才能も運もいりません。非常に合理的かつ簡単で、再現性も高い投資手法なんです。

このインデックス投資を成功させる最も重要な要素は「時間」です。若いうちから始めるほど有利になりますが、残念なことに知っている人はまだまだ少ないです。

少しでも多くの20代に届けたく、インデックス投資の概要から具体的な始め方まで、わかりやすく解説していきますので、ぜひ最後まで読んで、そして実践してもらえたら嬉しいです。

インデックス投資とは

インデックス投資とはの前に、投資信託について簡単に理解が必要です。

投資信託とは、投資家(私たちのような一般人含む)から集めたお金をまとめて、運用のプロが株や債券などに分散して投資する金融商品です。

インデックス投資はそんな投資信託の一種で、市場全体の指数(インデックス)に連動するように運用される商品です。

ニュースなどで日経平均株価やNYダウといった言葉聞いたことありますよね?これがインデックスです。

日経平均であれば日本の主要225社の株価平均、NYダウであればアメリカの主要30社の株価平均を表しており、これを見れば市場全体の動向(≒その国の景気状況)がわかるというものです。

インデックス投資はこの指数に連動するよう、プロが運用してくれます。つまり、経済が成長すれば勝手に資産も膨らんでいくんです(逆も然りですが)。

ではインデックス投資のメリットはなんでしょうか?

インデックス投資のメリットは?

①分散投資でリスク軽減できる

1つのインデックス投資を購入するだけで、自動的に多くの銘柄・地域に分散投資されるため、リスクを抑えやすいです。

例えば日経平均株価に連動を目指すインデックス投資商品であれば、225社の株を一気に買うようなものなので、そのうちの一社の業績が悪くなっても資産への影響はほとんどありません。

投資の世界には「卵は一つのカゴに盛るな」という格言があります。

一つのカゴに卵を入れると、落としたときに全部割れてしまいますが、いくつかのカゴにわけて卵を入れれば、一つカゴを落としても他の卵には影響が出ないということです。

投資においてもいくつかの銘柄(=カゴ)に分散投資することで、リスクを減らすことができます。

②プロに運用を任せられる

インデックス投資は別名「ほったらかし投資」とも言われており、知識や時間がなくても、専門家が代わりに投資・運用を行ってくれます。

業績が悪くなった株があれば、成長している株と入れ替える「銘柄入れ替え」や、株価の変動により崩れた株の「比率調整(リバランス)」もやってくれるので、一度買ってしまえばほったらかしでOKなんです。

個別に株を買おうとすると、どの会社の株が伸びるのかをリサーチしたり、株価が下がらないか常にチェックしたりと多くの時間を割くことになりますが、

インデックス投資の場合、基本やることはないので、余った時間を趣味などに使えます。コスパ・タイパの面でも非常に優れていると言えます。

③少額から投資を始められる

証券会社にもよりますが、100円からインデックス投資を購入できるため、リスクを抑えて投資を始められます。

個別に株を買う場合は決まった単位からしか買えないため、ある程度の資金が必要になります。仮に自分で日経平均の225社分買おうとすると、数千万円程度が必要になるでしょう。またその分管理も運用も大変になることは明らかです。

少額から始めることで、万が一下落した場合でもダメージが少なく済みますし、投資のやり方や資産の増え方なんかも徐々に覚えられるのがgoodです。

④低コストで運用でき、長期投資に向いている

投資信託はプロに運用してもらうため信託報酬(手数料)がかかりますが、インデックス投資はその信託報酬が圧倒的に低いんです。

理由はシンプルで、インデックスに合わせて銘柄を選ぶだけなので余計なコストがかかりません。

インデックス投資の反対にアクティブ投資というものがありますが、これはインデックスを上回る運用成果を目指してプロが銘柄を選定し、タイミングを見計らって売買する商品です。

こちらは、どの株が伸びるかを調査する人件費や、売買の頻度が多く取引手数料がかかるため、信託報酬が高めになっており、一般に保有している資産額の1〜2%程度(年率)となっています。

インデックス投資は大体0.1〜0.3%程度(年率)なので、「たった1%程度しか変わらなくない?」と思うかもしれませんが、今後数十年にわたり資産形成していく場合、最終的な資産額が数百万円変わることもあります。

⑤NISA制度も活用できる

NISA自体はインデックス投資以外でも使えますが、インデックス投資とNISAの相性はとても良いんです。

通常、株で儲けた利益には約20%の税金がかかりますが、NISAを使えばその税金がかかりません。つまり儲けた分がすべて手元に入ってくるのがNISAです。

数十年にわたりインデックス投資を続けた場合、利益が元本の数倍になることも珍しくないので、NISAでインデックス投資を購入すれば数十〜数百万円の税金が引かれずに済むかもしれません。

インデックス投資のデメリットは?

①インデックス(市場)を上回るリターンは期待できない

市場の平均である指数(インデックス)に沿った値動きになるため、インデックスを大きく上回るリターンは期待できません。

より多くのリターンを得たい場合は先述のアクティブ投資を購入する必要がありますが、実はアクティブ投資の90%はインデックス投資に勝てないという事実があります。

特に長期投資の場合、インデックス投資に勝ち続けるのはほぼ不可能です。

②短期間では増えない

インデックス投資は数十年にわたり資産形成していく投資手法ですので、短期間で一攫千金を狙えるものではありません。

特に元本が少ない最初のうちは日単位だと数百円〜数千円程度の値動きしかないため、資産が増える実感もありません。インデックス投資は地味で退屈な投資方法なんです(それがメリットでもあります)。

③元本割れリスクもある

投資信託は元本割れのリスクがある商品です。

指数(インデックス)が下落すれば、それに伴い資産も減ります。

特に2008年のリーマン・ショックや2020年の新型コロナ級の大暴落は今後も必ずやってきます。

一時的には資産が減ってしまうかもしれませんが、そこを踏ん張れるかどうかが資産形成できるかの大きな分岐点になります。

過去データでは長期で保有するほど元本割れのリスクも少なくなることがわかっています。投資は長期で考えましょう。

それでもインデックス投資を進める理由

資産形成の最適解は答えが出ている

それでもインデックス投資を進めるのは、冒頭でもお伝えの通り資産形成に最適なのはインデックス投資をコツコツ続けることと答えが出ているからです。

1973年の初版から読み継がれている投資のバイブル本『ウォール街のランダム・ウォーカー』、100万部超えの名著『敗者のゲーム』、20年以上インデックス投資を続けて資産1億円を達成した水瀬ケンイチ氏の著書『お金は寝かせて増やしなさい』など

ベストセラーとなっている数々の投資本でも「低コストのインデックス投資をコツコツ続けること」が資産形成の最適解と結論づけています。

年金もインデックス投資で運用されている

インデックス投資はプロの世界ではスタンダードな投資法なんです。

日本の公的年金の積立金を管理しているGPIFでも年金制度維持のため、余剰金の運用が行われていますが、2024年度末時点で81.8%(約204兆円)1がインデックス投資で運用されているんです。

絶対に失敗できないお金もこうして運用されていることを知ると、多少は信頼性も増すのではないでしょうか。

世界経済は成長してきた

「これからもインデックス(世界経済)が右肩上がりになるかはわからなくない?」

その通りです。ただこれまで世界経済は短期的には上昇・下落を繰り返しながらも、長期的に見れば成長してきました。

リーマンショックや新型コロナで経済が大ダメージを受けても、それ以上に回復してきたんです。

資本主義の現代において、人口増加や技術革新などにより、今後も世界経済は成長していく可能性が高いと考えます。

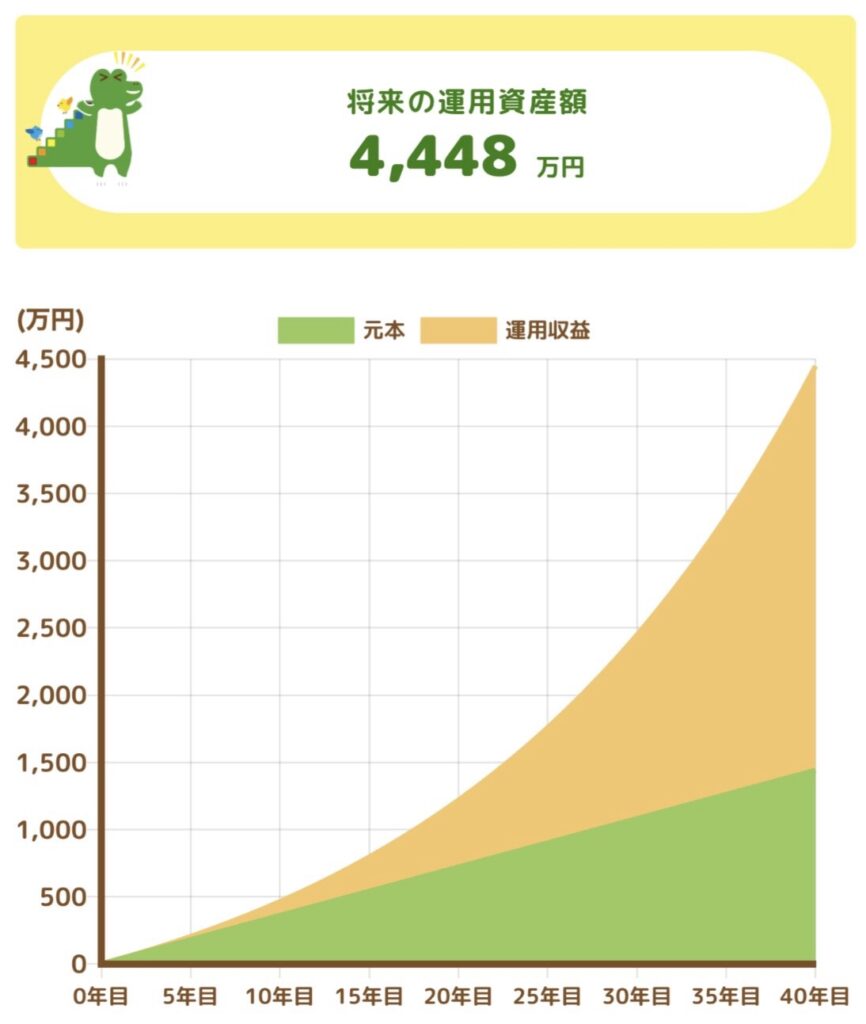

20代には時間がある

40代、50代で投資を始めた方の多くが「もっと若いうちからインデックス投資を始めておけばよかった」と後悔しています。

インデックス投資は長く続けるほど、複利効果とリターン安定化の恩恵を受けられます。

例として、毎月3万円を年率5%(インデックス投資の平均リターン)で40年間運用できたとすると、元本は約1500万円に対し運用収益は3000万円と、時間が経つほど運用収益の伸びが大きくなることがわかります。

「まだ投資できるほどお金持ってないし…」と思っている方、そんな方のための資産形成方法がインデックス投資なんです。まずは100円からでも良いので始めることが大切です。

まじで人生変わります。

貯金ではダメな理由

インフレの怖さ

インフレとは、物価が上がりお金の価値が下がることです。

例えば100円で買えていた板チョコが、200円になった場合、実質お金の価値は半分になりますよね。

ここ数年身近なモノもたくさん値上げされていて、みなさんも実感されていると思います。

日銀は今後のインフレ率は2%を目標とすることを発表しており、ここ数年は3%前後で推移しています。

仮にインフレ率2%が続いた場合、30年後には価値が半減してしまうんです。

| 現在 | 100万円 |

| 10年後 | 82万円 |

| 20年後 | 67万円 |

| 30年後 | 55万円 |

これが現金の価値が目減りするということです。恐ろしいですね。

インデックス投資のリターンは一般的に5〜7%程度と言われているので、理論上はインフレでも目減りしない(むしろ資産が増える)んです。

現金=安全という考え方は危険かもしれません。

働くより投資したほうがコスパがいい?

フランスの経済学者トマ・ピケティ著書の、全世界で300万部超のベストセラーとなった『21世紀の資本』という本があります。

そこで出てくるのが「 r > g 」という式です。

「r」:株式や債券などから得られる利益

「g」:経済成長率(≒お給料の昇給率)

18世紀まで遡ってデータを分析した結果、「r」が5%、「g」は1〜2%で「 r > g 」が成立します。

つまりお給料が増えていくスピードよりも、投資の資産が増加していくスピードのほうが早いということ。

ますます格差が広がり続けてしまうと著者は主張しています。

そのためにできることは「r」つまり株式などの資産運用を取り入れることが大切です。

7年間の運用成績

新社会人から約7年コツコツ積み立ててきた結果がコチラです。

1200万円のうち、450万円が利益です(車1台買えますね…)

もちろん相場が良かったのもありますが、コロナショックやウクライナ侵攻など、株価下落を経験してもこの数字です。

利率に直してみると、超ざっくり計算で年8%程度なので、メガバンクの普通預金金利(0.3%)の26倍!

銀行に預けていただけでは絶対にここまで増えなかったので、インデックス投資を知らなかったらと思うとゾッとします。

これからもコツコツ続けていくつもりです。

インデックス投資の始め方

ここまででインデックス投資の魅力・必要性を理解してもらえたかと思います。

ではどうやって始めればよいのでしょうか?

銀行でも始めることはできますが、彼らは手数料で儲けるビジネスですので、コストの安いインデックス投資は薦めてきません。

オススメは手数料も安く、取り扱い商品も多いネット証券、特に人気なのがSBI証券と楽天証券で、口座数も証券会社の中で最も多い2社です。

どちらも手数料の安さや取り扱い商品数はほとんど変わらないので、普段使っているサービスで決めるのが良いと思います。

三井住友カードや三井住友銀行、Vポイントをメインで使っている人 → SBI証券がオススメ

楽天カードや楽天銀行、楽天ポイントをメインで使っている人 → 楽天証券がオススメ

ちなみに私はSBI証券を7年使っていますが、とても使いやすくオススメです。どちらか決められない人は業界1位のSBI証券が無難かと思います。

それぞれの口座解説手順は別記事で解説していきます。